こんにちは!高校教員のあかべらです。

学校で保険の勧誘を受けて、どのように選べば良いか悩んでいませんか?

実は本当に必要な保険は限られています。

生命保険は必要な人もいますが、外貨建て保険などの貯蓄型保険は不要です。

私は初任のときに生命保険と外貨建て保険を勧められ、よく理解しないで契約して後悔しました。

この記事を読むと、生命保険と外貨建て保険の気をつけるポイントがわかります。

この記事をおすすめしたい人

・学校で保険の勧誘を受けて悩んでいる先生

・初任者の先生

生命保険

独身なら生命保険は必要ない

どのような場合に生命保険が必要になるのでしょうか?

自分が死んでしまったとき、経済的に困る人がいる場合です。

例えば、配偶者が専業主婦(夫)の人や小さい子どもがいる人です。

独身の場合は経済的に養っている人はいないので、生命保険は必要ありません。

私もこう考えていたのですが、営業の人に次のように言われました。

営業の人

営業の人高度障害状態になった場合にも保険金が出ます。

働けなくなったらどうするんですか?

ご両親が貯めた老後資金を使わせることになりますよ〜

なかなかうまいトークだと思います。

この点は実際どうなのか確かめてみましょう。

高度障害状態になった場合

高度障害状態とは、以下の状態をさします。

1. 両眼の視力を全く永久に失ったもの

2. 言語またはそしゃくの機能を全く永久に失ったもの

3. 中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

4. 両上肢(=腕)とも、手関節以上(=手首から先)で失ったかまたはその用を全く永久に失ったもの

5. 両下肢(=足)とも、足関節以上(=足首から先)で失ったかまたはその用を全く永久に失ったもの

6. 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

7. 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

アフラック保険用語集

https://www.aflac.co.jp/word/ko03.html

確かに高度障害状態になったら働けなくなり、生活が苦しくなりそうですね。

しかし、障害を負って働けなくなった場合、障害年金が支給されます。

障害年金がどれくらい出るのか理解した上で生命保険に加入するか決めてください。

障害年金は、病気やけがによって生活や仕事などが制限されるようになった場合に、現役世代の方も含めて受け取ることができる年金です。

(日本年金機構HP https://www.nenkin.go.jp/service/jukyu/shougainenkin/jukyu-yoken/20150401-01.html )

高度障害状態は障害の程度1級に当てはまります。

なお、障害の程度1級であっても、高度障害状態に該当しない場合もあります。

公立学校の正規教員、独身30歳、働き始めてからの平均年収400万円、障害の程度1級の場合の受給金額を考えてみましょう!

会社員は障害基礎年金と障害厚生年金が受給できます。

障害基礎年金=976,125

障害厚生年金=報酬比例×1.25

=400×25×0.005481×1.25

=68.5125

※報酬比例は、平均年収×加入年数×0.005481で概算できる。

加入年数が25年未満のときは、25年として計算。

合計 約166万円(月額13.8万円)

この金額では足りなさそうだという場合は生命保険の加入を考えてもいいでしょう。

ただし、いくら足りないのかご自身の生活費を踏まえ具体的に計算してくださいね。

相見積もりを忘れずに!

生命保険が必要と判断した場合でも、その場ですぐに契約せずに、他社との比較をしましょう。

学校に営業に来る会社は人件費がかかっています。

その人件費は私たちの保険料から出ています。

ネット保険は相対的に安いことが多いので、相場を知ったうえで選ぶと良いでしょう。

営業の人先生方しか入れない特別な保険です!

と言われても比較することを忘れずに!

外貨建て保険(貯蓄型保険)

外貨建て保険は高い利回りを謳い、老後資金を貯めませんかと勧誘されます。

株式市場や債券市場の相場を知らないと魅力的に思えてしまいますが、外貨建て保険は不要です。

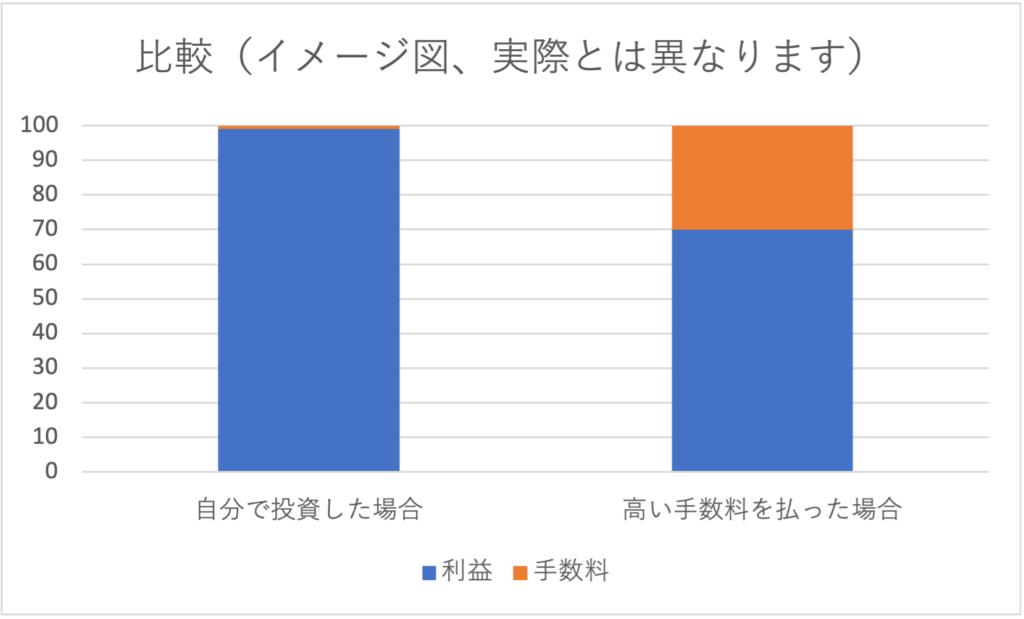

外貨建て保険は皆さんの払った保険料で投資をしています。

その利益から高い手数料を取っているのです。

それなら、自分で直接投資した方が効率がいいですよね。

また、外貨建て保険の多くは、契約後、短期間で解約すると大幅に元本割れとなってしまいます。

私は契約してから約2年で解約し、約47万円の損失を出しました。

高い手数料や私の47万円はどこにいったのでしょうか?

そうです。

保険会社の収入になりました。

わざわざ保険会社のためにお金を払う必要はないですよね。

私が損を覚悟して解約したのは、今解約して自分で投資をした方が最終的な利益が大きくなると判断したためです。

短期的な視点ではなく、長期的な視点が大事です。

まとめ

この記事では、生命保険と外貨建て保険の必要性について述べました。

生命保険は必要な人もいるので、自分が本当に必要かよく考えてから加入してください。

必要な場合でも相見積もりを必ずしましょう。

外貨建て保険は不要ですので、勧誘を受けて安易に加入しないことをおすすめします。

自分にどのような保険が必要か判断できていれば勧誘されても軸がブレることはありません。

勧誘されても断ればいいのです。

保険会社の方は、まず話を聞いてほしいと言ってきますが、話を聞く必要も特にありません。

ただでさえ、忙しい教員の仕事、時間を大切に使っていきましょう。

保険で失敗しなければ、豊かな人生に一歩近づきます!

それでは、また👋

コメント